长江中下游砂石产能超30亿吨/年

砂石短缺时代远去

长江是中国最长的河流,全长约6300公里,从中国西南地区流经到东海。长江流域是中国最重要的经济区域之一,是中国经济最为发达的地区之一,其GDP超过全国总量的三分之一。长江流域拥有众多港口、公路及铁路,形成了一个完善的公铁水交通网络。除此之外长江流域还拥有大量的矿产资源,如建筑材料用的石灰石、花岗岩等,丰富的矿产资源以及便捷的物流通道体系使得长江沿岸成为砂石骨料企业产线布局的最佳战略位置。

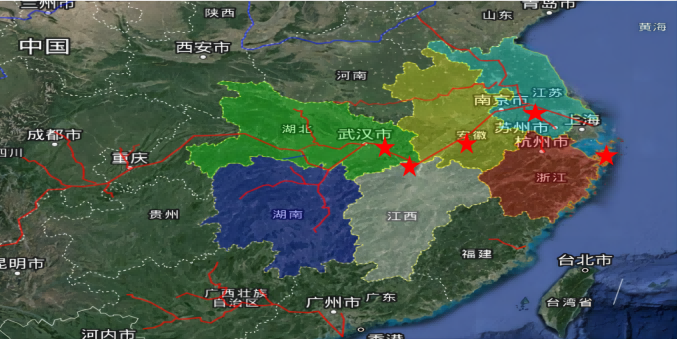

图1:长江沿岸码头分布

一、TOA生产端

1.新设采矿权增加,产业集中度进一步提升

长江中下游砂石骨料生产基地主要集中分布于湖南、湖北、江西、安徽、江苏、浙江六大地区,开采矿种90%以上为石灰岩。近年来沿江各地政府持续出让大型砂石采矿权,其中湖北黄石地区、江西九江地区、安徽池州等地区逐渐形成央企、国企、上市公司等大型砂石骨料企业的主要战略布局基地。截止2023年10月,中国数字砂石骨料网统计,超7成新建砂石矿山已经开始陆续投产,年产能已超20亿吨。

其中2022年1月-2023年上半年新增产能千万吨大型矿山共有15家,产能是3.87亿吨,500-1000万吨共有39家,产能2.7亿吨,300-500万吨共有38家,产能1.36亿吨。沿江千万吨级大矿,总供应量将占到沿江砂石总产能的40%以上,预计砂石供给或将稳中有升,而需求或将放缓。

图2:长江流域砂石主要生产基地

2.长江沿岸城市大中型矿山约及产能

近年来,长江沿线各省并未控制砂石矿权的出让,中电建、中建材、海螺水泥、华新水泥、以及各地城投等大型企业将目光聚焦于长江沿线,导致大储量、大产能矿权频繁推出,自2018年开始,长江沿岸投产骨料线逐渐增多,目前年产200万吨以上砂石企业已超过100家,其中规模最大的就是华新(年产9500万吨),其次是中电建(年产7000万吨)、日昌升集团(年产6000万吨)、瑞昌邓家山(年产3000万吨)、民本矿业(年产3000万吨)等。

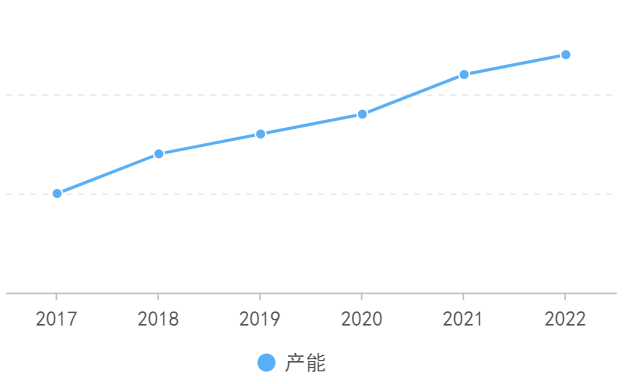

图3:长江沿岸产能呈上市趋势

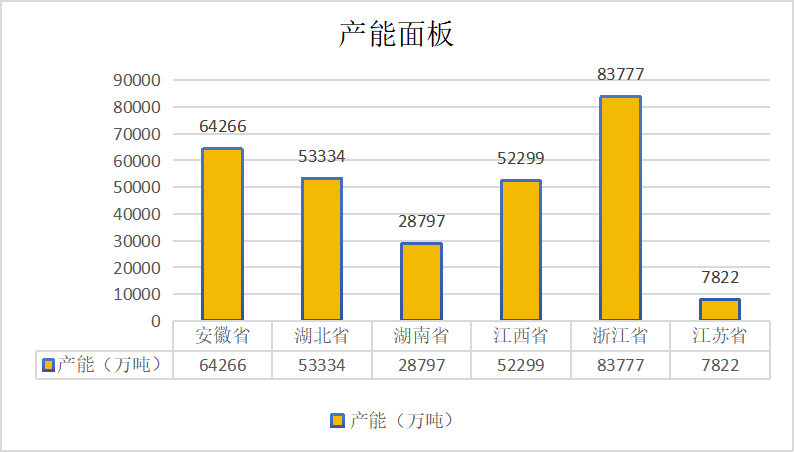

根据中国数字砂石骨料网不完全统计,截至2022年底,长江中下游沿岸省份在册砂石类矿山总计约2233座,年产能近30亿吨。仅距离长江岸线码头30公里以内的骨料矿山产能已经超10亿吨。这个数据还不包括河沙和长江支流的砂石产能。另根据规划,长江干流每年的采河砂控制开采量约为5.74亿吨,湖南(湘资沅澧)规划未来在5年内开采河沙9.4亿吨,江西鄱阳湖在2022年的规划采河砂约为4000万吨;除此之外,大连及福建省每年向长三角地区输送砂石约1.5亿。目前长江流域砂石产能已完全满足长三角各中心城市基本需求,未来供大于求趋势明显,必会出现产能过剩及砂石价格下行。

图4:长江中下游各省产能

3.长江流域砂石矿权投放情况

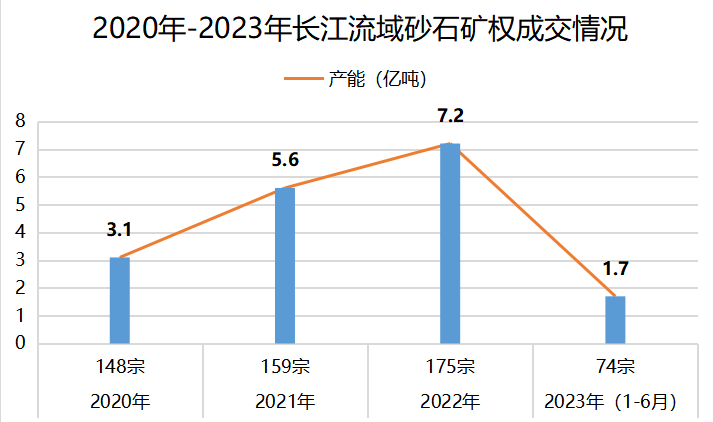

据中国数字砂石骨料网不完全统计,2022年长江沿线砂石矿权成交175宗,增加资源储量约124亿吨,释放产能约7.2亿吨;2023年上半年长江沿岸砂石矿权成交 74宗,增加储量约26亿吨,释放产能1.7亿吨,较比往年,长江沿线矿山竞争热度正在缓慢下降,且已出现流拍现象,2023年长江流域已出现4宗砂石矿权流拍,涉及储量约2亿吨,产能1500万吨。

图5:长江沿岸省份新增砂石矿权情况

二、TOC市场端 长江中下游沿线砂石行业量增价跌

骨料市场消费主要应用于交通、城建、工业、其它、社会发展和民生、及农林水领域,其中交通、城建及工业领域占据骨料消费市场的75%;

房地产市场方面,随着相关政策落地见效,2022年房地产开发企业土地成交价款9165.97亿,2021年为17756.28亿,土地成交面积下降了一半;房地产竣工面积2022年比2021年下降了14.3%,2023年数据还未公布,综合以上房地产行业数据砂石需求减少约20%以上,对砂石需求放缓;基础设施建设方面,政府工作报告指出重点支持交通、水利、能源、信息等基础设施和民生工程建设,持续推进新型城镇化,对砂石需求增速缓慢增长;

截止到2023年6月份,部分砂石企业报价(装船价)已跌破60元/吨,按照建筑行业“金九银十”的传统,华新、民本、中建材等部分砂石企业开始小幅度上调砂石价格,现华新机制砂出厂价64元/吨,碎石(12#)出厂价53元/吨、民本矿业机制砂出厂价61元/吨、碎石(12#)出厂价57元/吨。目前受长三角地区宏观经济发展预期转弱、房地产市场低迷等多方面因素影响,砂石骨料市场用量大幅下滑,且各地政府砂石采矿权持续投放,砂石销售价格回暖不及预期。

图6:长江流域砂石平均出厂价格走势图

三、TOB物流端

最有物流竞争力的就是通江达海的开放性市场长江城市沿线30公里,距离长江岸线码头30公里以内的骨料矿山产能已经达到10亿吨。这个数据还不包括河沙和长江支流的砂石产能。从获取资源成本角度看,长江中下游其中2022年1月-2023年11月获取砂石矿权资源价款为5.7元/吨,生产基地物流成本低、规模化运营成本低、资源价款低的特点,在市场中最有竞争力,现有市场低迷情况下,沿江布局砂石企业利润还很可观。从贵州、广西、云南地区砂石生产及市场经验来看,未来市场利润还有下行空间。

长江流域作为中国最重要的经济区域之一,在砂石骨料产业方面具有丰富的资源和发展潜力。然而,随着市场需求的变化和政策环境的调整,砂石投资成本越来越高,企业投资回报周期更长,长江流域砂石产能已完全满足长三角各中心城市基本需求,供大于求趋势明显,砂石行业面将临着产能过剩和价格波动的挑战,在这样的供需环境下,叠加砂石企业之间竞争的日趋激烈,预计砂石价格将维持下行趋势需要企业加强技术创新和市场调整,以适应新的发展形势。