2022年全国新增砂石骨料采矿权出让

分析报告

砂石资源是我国基础设施建设不可或缺的重要原材料,随着河砂等天然砂石资源的逐步减少及开采管控力度不断加大,我国基础设施建设用砂石的主要来源逐渐被机制砂石取代;受疫情、天气等因素影响,砂石需求及价格相比往年有所下降;但就砂石行业而言,相较于往年2022年砂石矿权的企业间的竞争依旧活跃,随着央企、国企、上市公司等资本加速布局长三角、珠三角等热门区域中,矿权争夺越发激烈。

一、2022年全国砂石类采矿权出让基本情况

新增大型砂石采矿权加速出让及新建大型产能集中释放,产能是否过剩早已成为行业人士热议的话题。据数字砂石骨料网不完全统计2022年全国共成功出让966宗矿权,新增产能约25.6亿吨/年(含水泥1.7亿吨、饰面板材1.1亿吨),采矿权获取平均单价约2.32元/吨;据统计各省份因其资源禀赋、交通区位、经济增长等要素差异,砂石采矿权出让数量新疆最多,为205宗;其次贵州116宗、云南69宗、广西61宗、湖南58宗、广东57宗;广东新增砂石产能约5亿吨/年、湖北新增砂石 约产能约3.5亿吨/年、广西新增砂石产能约2.5亿/年。

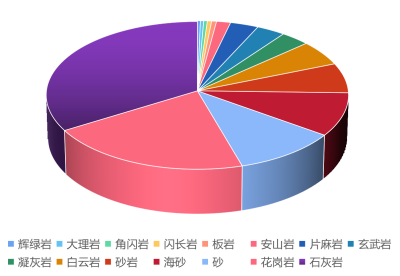

(1)全国新增采矿权母岩占比

2022年全年统计共出让新增成交采矿权966宗,当前新成交采矿权母岩以石灰岩、花岗岩为主,分别占比33.7%和20.83%,海沙、白云岩、砂岩等合计占比大于20%,玄武岩采矿权出让数量相比前五年大幅增加,占比达到3.24%。

母岩 | 占比 | 母岩 | 占比 |

凝灰岩 | 3.3% | 辉绿岩 | 0.3% |

白云岩 | 5.5% | 大理岩 | 0.4% |

砂岩 | 6.5% | 角闪岩 | 0.4% |

海砂 | 9.4% | 闪长岩 | 0.5% |

砂 | 10.6% | 板岩 | 0.6% |

花岗岩 | 20.8% | 安山岩 | 1.6% |

石灰岩 | 33.7% | 片麻岩 | 3.2% |

玄武岩 | 3.2% | —— | —— |

2022年新增砂石矿权母岩占比表

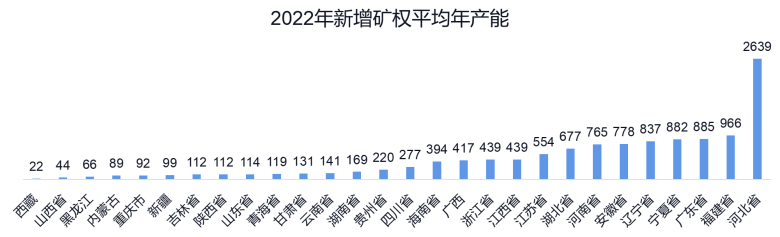

(2)全国平均砂石年产能统计

2022年新设砂石采矿权年生产规模,全国新成交采矿权平均年生产规模约265万吨,相较于往年2022年产业集中度大幅提升;新增生产规模大于1000万吨47个、500-1000万吨79个、300-500万吨73个,100-300万吨246个,小于100万吨521个。

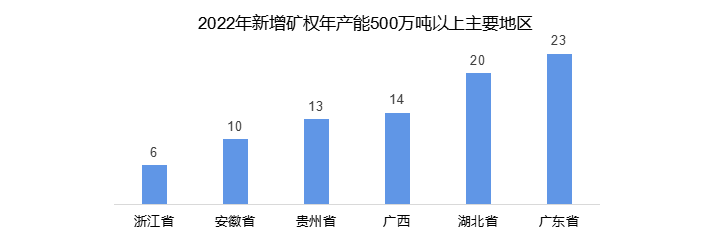

新增生产规模500万吨/年以上砂石采矿权主要集中在广东、广西、湖北、安徽、贵州、浙江。

2022年各省新增矿权产能500万吨以上地区图表(单位:个)

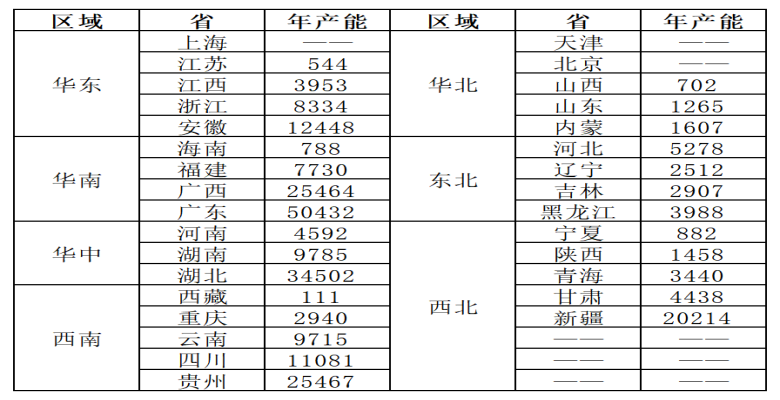

(3)全国十大城市群、各省等平均新增产能情况统计

骨料价格区域间差异很大,总成本领先、差异化是砂石骨料核心竞争力;总成本取决于区位布局、资源获取成本、交通物流便捷、产业链协同性强等;砂石骨料市场为分布式销售的特征,运费决定了骨料的运输半径,从单位运费来看,水运<铁运<公运,水路和铁路运输成本低、运输半径长,拥有专用码头和铁路的企业在竞争上更有竞争力,能将砂石骨料从原材料成本更低的地区调运至砂石骨料价格更高的区域。

受资源禀赋、交通区位优势等要素优势影响,2022年新成交砂石类产能规模最大的是河北,其次是福建省,采矿权平均产能在500万吨/年以上的省份有福建省、广东、安徽、湖北省、河南省,江苏省等其平均产能分别为966万吨/年、885万吨/年、778万吨/年、677万吨/年、765万吨/年、554万吨/年。

2022年各省新增产能表(单位:万吨)

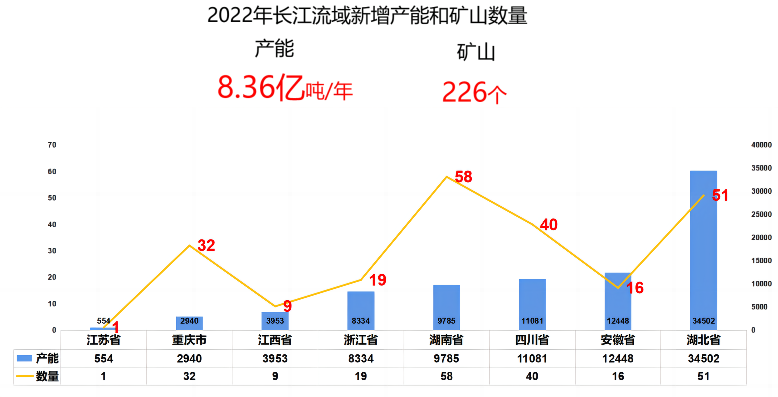

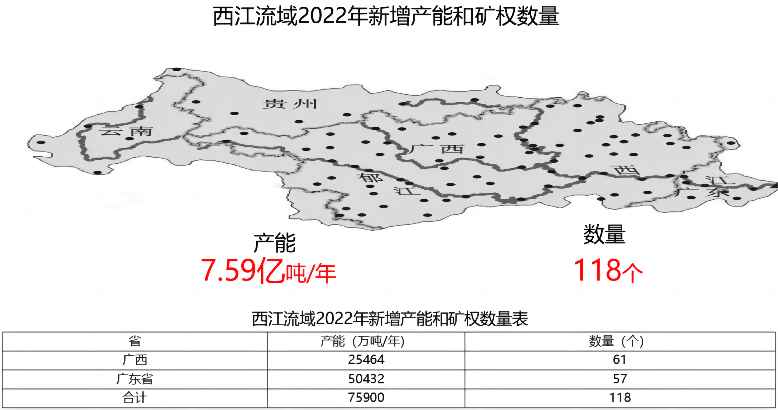

中国砂石骨料市场需求最大市场在十大城市群、长江经济带、西江经济带等区域,因资源禀赋、交通区位、经济发展等优势明显,2022年长江流域新增矿权118宗,新增产能约8.36亿吨;西江流域新增矿权118个,新增产能约7.59亿吨。

二、2022年全国砂石类采矿权交易行情分析

2022年全国新成交砂石类采矿权的平均获矿成本约2.32元/吨。其中,浙江省平均获矿成本最高,21.3元/吨,高于全国其他省份水平。安徽、湖南、广东、重庆等省市次之,平均获矿成本高于3元/吨;贵州、吉林、新疆等省份获矿成本价格最低。就单矿获矿成本来看,安徽省天长市郑集浮山建筑石料用玄武岩矿矿权整合矿区获矿成本高达50.65元/吨。

2022年全国各省新增矿权成交单吨均价表

三、2022年全国砂石类采矿权竞矿对象分析

对2022年1月至2022年12月底出让的砂石类采矿权竞得方进行分析后,2022年全国砂石类采矿权出让有如下特征:因砂石骨料盈利水平高,毛利率普遍在50%以上,央企国企和水泥企业纷纷加码布局,包括砂石 企业、水泥企业、建筑企业、混凝土企业、采矿企业、水电企业、城投公司等,在新一轮的砂石产业布局中,央企国企和水泥企业逐渐成为主角,均具备资源、资金及技术优势。

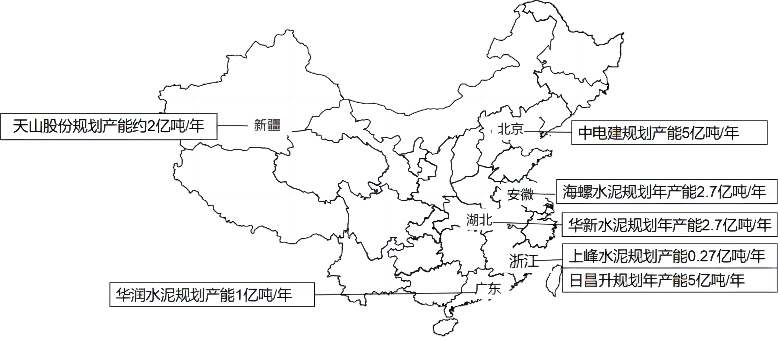

全国大型砂石企业产能规划图

(1)天山股份

2021年底天山股份骨料产能1.9亿吨,2022年11月9日,天山股份发布消息,2022年骨料产能将超2亿吨。是全国骨料产能最大的企业,近几年骨料业务 快速扩张,十四五仍有较大的扩张规划,围绕公司“做强水泥、做优商混、做大骨料”的思路,十四五期间骨料业务规模有望继 续高速增长。

(2)华新水泥

华新骨料业务布局早、战略坚定,具备竞争优势,截至2021年底,华新骨料产能1.54亿吨/年,仅低于天山股份, 华新在建项目投产后可达2.7亿吨/年,2022年华新水泥在长江流域新增储量约27亿吨,新增产能约1亿吨。

(3)海螺水泥

截至2021年底海螺水泥骨料产能6580万吨/年,2021年11月公司斥资38亿元拿下安徽省马鞍 山市年产能960万吨的20年建筑用安山岩矿采矿权;2022年2月斥资36亿元拿下广东 云浮1350万m/年的20年建筑用花岗岩矿采矿权;2022年5月斥资68亿元拿下广东封 开县800m/年的26年建筑用花岗岩矿采矿权。计划2022年骨料产能达到1.1亿吨/年(同比增长67%),十四五期末达到3亿吨/年。

(4)上峰水泥:骨料业务依托水泥基地资源发展,占比高、盈利强

截至2021年底骨料产能1500万吨/年(包括宁夏基 地600万吨,华东900万吨)。 2022年上峰水泥计划新建年产700万吨骨料项目、续建年产500万吨骨料项目,未来 目标年产能3000万吨以上。

(5)华润水泥:主要布局两广区域,未来两年产能加速落地

截至2021年底,拥有骨料年产能约1060万吨,2021年新获取11座骨料矿山,在建骨料项目集中在2022-2023年投产,在建项目建成后将通过附属公司拥有骨料年产能8490万吨、通过联营合营公司拥有权益年产能1640万吨,合计1亿吨/年; 公司骨料产能主要布局华南市场,广东广西产能投产后合计超过7000万吨。

(6)中电建率先完成全国砂石市场布局

自2022年以来,中电建不断加速布局砂石矿,竞拍的砂石矿权涵盖广东、广西、湖北、福建、云南、海南等省份,仅2022年中电建就成功拿下12宗矿权,年生产规模从150万方到7000万吨不等。目前,中电建已率先完成全国砂石市场布局,资源储量累计超80亿吨,设计骨料产能5亿吨

(7)日昌升集团

日昌升集团有限公司是国内大型绿色高端骨料的生产企业之一,同时参与了行业国家标准的制订,公司具备独特的自主核心技术,在工艺设计、矿产开采、生产加工、环境保护、生态治理等方面走在了行业前列。公司以提供清洁环保的差异化优质骨料产品为主,市场覆盖长江、西江流域,已相继在江西、浙江、广东、广西、甘肃、云南、重庆、四川等地布局几十个集中度高和资源集约化的砂石骨料 生产基地,总产能规模达5 亿吨/年。

未来,央企、地方国有企业及大型砂石龙头企业将发挥带头作用,通过公开竞拍矿山,实现业务多元化发展,或者寻求上下游产业链结合的延伸发展,引领砂石产业转型升级,规范砂石发展。

四、2022年采矿权出让大事件回顾

随着砂石骨料短缺及行业高利润受到各资本关注后,近几年石头也变得越来越疯狂,砂石采矿权竞拍价格一路飙升,数十亿大矿权屡见不鲜。

数字砂石骨料网统计整理出 2022年全国共成功出让砂石类采矿权966宗,储量约300亿吨,新增年产能约25.6亿吨,成交总价约1256亿元。新增采矿权产能出让规模小以西北新疆、西南云、贵地区、东北黑龙江、辽林、吉林为主平均获矿成本约2.32元/吨;

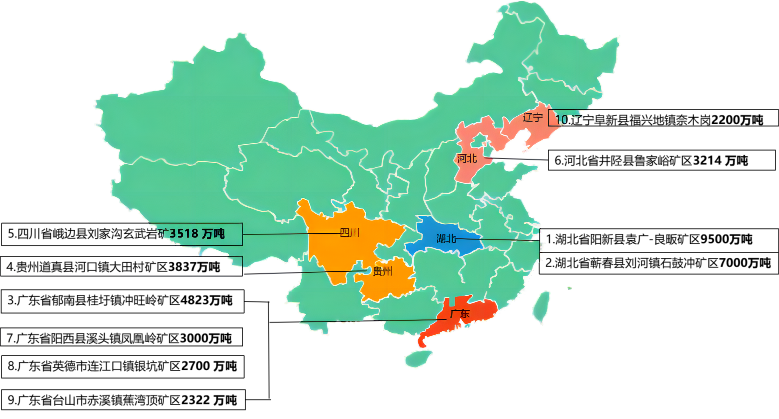

1、2022年全国十大高价矿权排名

2022年全国十大高价矿权图表

(1)广东省郁南县桂圩镇冲旺岭矿区建筑用花岗岩、变质砂岩矿采矿权成交价:78.5亿,竞得人:中电建(云浮)新材料有限公司

(2)广东省封开县古利山矿区饰面用花岗岩采矿权:成交价:68.2亿,竞得人:封开海螺交投绿色建材有限公司

(3)云浮市云安区都杨镇观音山矿区建筑用花岗岩矿采矿权成交价:61亿,竞得人:中电建(云浮)绿色矿业有限公司

(4)湖北省阳新县袁广-良畈矿区建筑石料用(熔剂用、水泥用)石灰岩矿成交价:44.8亿,竞得人:黄石华新绿色建材产业有限公司

(5)四川省峨边彝族自治县刘家沟玄武岩矿采矿权成交价:29.95亿,竞得人:乐山国鑫矿业开发有限公司

(6)广东台山市赤溪镇蕉湾顶建筑用花岗岩矿采矿权成交价:28.8亿,竞得人:中电建(台山)绿色建材有限公司

(7)广宁县木格坪田矿区(一区)建筑用花岗岩矿采矿权成交价:27亿,竞得人:中电建(广宁)绿色矿业有限公司

(8)池州市贵池区横山矿区及外围水泥用灰岩矿采矿权成交价:24.84亿,竞得人:池州中建材新材料有限公司

(9)湖北省蕲春县刘河镇石鼓冲矿区建筑用石料(片麻岩、花岗岩)矿采矿权成交价:19.9亿,竞得人:中电建(蕲春)新材料有限公司

(10)广东省英德市连江口镇银坑矿区建筑用砂岩矿采矿权成交价:16.56亿,竞得人:清远市粤晟绿色建材投资有限公司

2、2022年全国十大新增产能排名

2022年全国十大新增产能排名图表

五、2022年新增矿权基本情况小结

矿权交易与矿权所在区域的交通区位、资源禀赋、经济发展程度有关联,通江达海地区有交通区位优势,资源获取成本相对较高;相对战略性区域城市群市场及独立的封闭小珍珠链市场区域,受销售半径影响价格相对较低。

据数字砂石骨料网统计2022年全国共成功出让砂石类采矿权966宗,储量约300亿吨,新增年产能25.6亿吨,成交总价约1256亿元。新增采矿权产能出让规模小以西北新疆、西南云、贵地区、东北黑龙江、辽林、吉林为主。除浙江外,2022年全国新成交砂石类采矿权整体平均溢价率不高,大部分以小幅度高于起拍价成交,平均获矿成本约2.32元/吨,同比上一年矿权资源获取平均单价有所下降。

据数字砂石骨料网建材专家王剑分析2022年全国砂石骨料需求将有超过约16%的降幅,在需求趋降的大背景下,砂石产能过剩风险已然显现;在全国出让资源储量继续增长的同时,重点省份的矿权交易热度却有所下滑,意味着市场在逐渐回归理性;以新增矿权及拟新建、存量分析,区域内的结构性短缺和结构性过剩仍将持续,同质化产品产能过剩危机的风险增加。危机也是契机,引领行业向高质量的方向,总成本领先、差异化第二原则,生产出又好又便宜的产品将成为企业核心竞争力。然而,随着矿山产业集中度的提升,央企、国有企业、上市公司及资本的不断加入,砂石骨料行业将进入规范化和规模化发展的道路,大型企业资本、技术、品牌、产业协同性的竞争,市场愈发拥挤。

砂石结构性产能结构性过剩与结构性短缺的现状,砂石企业该如何提高企业核心竞争力?如何利用矿山资源规划产业协同从而降低企业总成本?如何有效的进行工业互联网大数据平台打破砂石骨料行业技术壁垒?将成为我们砂石企业降本增效的关键!

本报告仅对全国2022年部分省区市官网已公示的砂石类采矿权信息统计分析,上述数据仅供参考;数字砂石骨料网在2023年陆续推出更多砂石行业分析报告,如需更详细市场及投资分析报告请致电数字砂石骨料网王平13974486098!

编辑:王平

审核:王剑